Een onderhandse lening is een vorm van lenen waarbij geld wordt geleend van een particulier, familielid of vriend in plaats van een financiële instelling. Bij het afsluiten van een onderhandse lening is het belangrijk om duidelijke afspraken te maken over de rente die betaald moet worden over het geleende bedrag.

De rente bij een onderhandse lening kan op verschillende manieren worden berekend. Een veelgebruikte methode is de lineaire methode, waarbij de rente gelijk blijft gedurende de looptijd van de lening en maandelijks wordt betaald.

Om de rente bij een onderhandse lening te berekenen, moet je rekening houden met het afgesproken rentepercentage en het geleende bedrag. Stel dat je een onderhandse lening hebt afgesloten van €10.000 tegen een rentepercentage van 5%. De jaarlijkse rente bedraagt dan €500.

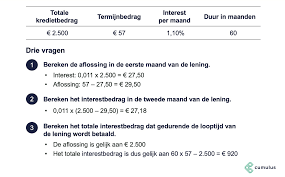

Voorbeeldberekening:

Houd er rekening mee dat bij een onderhandse lening de Belastingdienst ook eisen stelt aan de hoogte van de rente om belastingheffing te voorkomen. Zorg dus voor duidelijke afspraken en leg deze vast in een leenovereenkomst.

Voor meer informatie over het berekenen van rente bij een onderhandse lening kun je altijd advies inwinnen bij financiële experts of juridisch adviseurs.

Het is essentieel om de hoofdsom vast te stellen die wordt uitgeleend bij het berekenen van de rente voor een onderhandse lening. De hoofdsom, ook wel het geleende bedrag genoemd, vormt de basis voor het bepalen van de rentekosten en de totale terug te betalen bedragen. Door duidelijkheid te scheppen over de exacte hoeveelheid geld die wordt geleend, kunnen beide partijen heldere afspraken maken over de rentevoet en de terugbetalingsvoorwaarden. Het correct vaststellen van de hoofdsom is daarom een cruciale stap in het proces van onderhandse lening renteberekening.

Kies bij het berekenen van de rente voor een onderhandse lening altijd een redelijk rentepercentage waar beide partijen het over eens zijn. Het is essentieel om transparante en eerlijke afspraken te maken om eventuele misverstanden of conflicten in de toekomst te voorkomen. Door samen tot een overeenkomst te komen over een passend rentepercentage, creëer je een solide basis voor een succesvolle leningsovereenkomst die voor zowel de lener als de uitlener bevredigend is.

Bij het berekenen van de rente bij een onderhandse lening is het essentieel om de rente over de afgesproken periode nauwkeurig te bepalen. Of de rente nu maandelijks of jaarlijks wordt betaald, het is belangrijk om te begrijpen hoe deze berekend wordt en welk effect dit heeft op de totale kosten van de lening. Door de rente correct over de afgesproken periode te berekenen, krijg je inzicht in hoeveel je daadwerkelijk aan rente verschuldigd bent en kun je beter plannen hoe je de lening terugbetaalt.

Houd bij het berekenen van de rente bij een onderhandse lening rekening met eventuele extra kosten of vergoedingen die van invloed kunnen zijn op het totale bedrag dat u uiteindelijk moet terugbetalen. Denk hierbij aan administratiekosten, notariskosten of eventuele boetes bij vervroegde aflossing. Het is belangrijk om deze kosten in overweging te nemen bij het maken van financiële afspraken en om duidelijke afspraken hierover vast te leggen om verrassingen te voorkomen.

Gebruik een formule zoals ‘Rente = Hoofdsom x Rentepercentage’ om de rente te berekenen bij een onderhandse lening. Door deze eenvoudige formule toe te passen, kun je snel en nauwkeurig de verschuldigde rente berekenen op basis van het geleende bedrag en het afgesproken rentepercentage. Het gebruik van deze formule helpt bij het transparant maken van de financiële afspraken en zorgt voor duidelijkheid tussen de geldgever en geldnemer. Vergeet niet om altijd de geldende regels en richtlijnen te volgen bij het afsluiten van een onderhandse lening en het berekenen van de rente.

Het is van groot belang om alle afspraken en berekeningen met betrekking tot de onderhandse lening nauwkeurig bij te houden voor toekomstige referentie. Door een gedetailleerd overzicht te bewaren van de afgesproken rentepercentages, geleende bedragen en betalingsschema’s, voorkom je misverstanden en conflicten in de toekomst. Het bijhouden van deze informatie biedt niet alleen duidelijkheid voor zowel de lener als de uitlener, maar dient ook als waardevol document voor eventuele juridische of belastingdoeleinden. Een goede administratie is essentieel om een soepele en transparante leningsovereenkomst te waarborgen.

Raadpleeg indien nodig een financieel adviseur voor meer informatie over het berekenen van rente bij een onderhandse lening. Een financieel adviseur kan u helpen met het begrijpen van de verschillende aspecten van renteberekening en u voorzien van advies op maat dat aansluit bij uw specifieke situatie. Het is altijd verstandig om professioneel advies in te winnen om ervoor te zorgen dat u volledig op de hoogte bent van de financiële implicaties en mogelijke risico’s die gepaard gaan met het afsluiten van een onderhandse lening.