Veel ouders helpen hun kinderen met het kopen van een huis door ze een lening te verstrekken. Dit kan gunstig zijn, omdat de rente op een lening van ouders vaak lager is dan bij een bank. Echter, wanneer het gaat om leningen tussen familieleden, is het belangrijk om rekening te houden met de regels van de Belastingdienst.

Als uw ouders u geld lenen voor bijvoorbeeld de aankoop van een huis, wordt dit gezien als een leningsovereenkomst. Het is belangrijk om deze overeenkomst schriftelijk vast te leggen en aan te tonen dat het daadwerkelijk om een lening gaat en niet om een gift. Als er sprake is van een schenking in plaats van een lening, kan dit gevolgen hebben voor de belastingheffing.

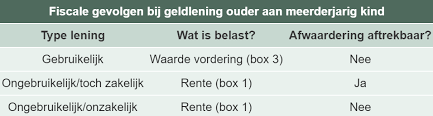

Bij leningen tussen familieleden is het gebruikelijk dat er rente wordt betaald over het geleende bedrag. Deze rente dient marktconform te zijn, wat betekent dat het tarief vergelijkbaar moet zijn met wat u bij een bank zou betalen. Als er geen of te weinig rente wordt betaald, kan de Belastingdienst dit zien als een schenking en alsnog belasting heffen over het verschil tussen de marktrente en de werkelijk betaalde rente.

Het ontvangen van een lening van uw ouders kan voordelen hebben, zoals lagere rentekosten en flexibele voorwaarden. Echter, het is belangrijk om zorgvuldig om te gaan met dergelijke financiële arrangementen om problemen met de Belastingdienst te voorkomen. Zorg ervoor dat alle afspraken duidelijk worden vastgelegd en dat u zich bewust bent van de fiscale consequenties.

Een lening van uw ouders kan een waardevolle bron van financiering zijn, maar het is essentieel om op de hoogte te zijn van de belastingregels die hierbij komen kijken. Door transparant te zijn over alle financiële afspraken en eventuele rentebetalingen correct uit te voeren, kunt u problemen voorkomen en profiteren van een gunstige financieringsmogelijkheid.

Een persoonlijke lening kan invloed hebben op je belastingaangifte, afhankelijk van hoe je de lening gebruikt. Als je een persoonlijke lening gebruikt voor aftrekbare doeleinden, zoals het financieren van een eigen woning of het starten van een eigen onderneming, kunnen de rentekosten mogelijk aftrekbaar zijn van de belasting. Echter, als je de lening gebruikt voor persoonlijke uitgaven zoals vakanties of het kopen van luxegoederen, zijn de rentekosten niet aftrekbaar. Het is belangrijk om te weten hoe je de persoonlijke lening gebruikt en welke fiscale gevolgen dit kan hebben voor je belastingaangifte.

Ja, het is mogelijk om geld van je ouders te lenen. Veel ouders helpen hun kinderen financieel door ze een lening te verstrekken, bijvoorbeeld voor de aankoop van een huis of het starten van een eigen bedrijf. Het is belangrijk om hierbij wel rekening te houden met de regels van de Belastingdienst. Zo moet de leningsovereenkomst schriftelijk worden vastgelegd en dient er rente over het geleende bedrag te worden betaald. Door transparant te zijn over de financiële afspraken en eventuele rentebetalingen correct uit te voeren, kunnen zowel ouders als kinderen profiteren van deze vorm van financiële ondersteuning.

Een veelgestelde vraag over leningen van ouders is hoe een familielening wordt belast. In het geval van een lening tussen familieleden, zoals ouders en kinderen, is het belangrijk om de leningsovereenkomst goed vast te leggen en marktconforme rente te hanteren. De Belastingdienst kan een familielening beschouwen als een schenking als er geen of te weinig rente wordt betaald, wat fiscale gevolgen kan hebben. Het is daarom essentieel om de regels omtrent familieleningen te begrijpen en correct toe te passen om problemen met belastingheffing te voorkomen.

Het bedrag dat je van je ouders mag lenen, is niet wettelijk vastgesteld. Het hangt af van verschillende factoren, zoals de financiële situatie van zowel de ouders als de lener, het doel van de lening en eventuele afspraken die worden gemaakt. Het is belangrijk om rekening te houden met de fiscale regels en richtlijnen van de Belastingdienst bij het aangaan van een lening van je ouders om mogelijke belastinggevolgen te voorkomen. Het is aan te raden om duidelijke afspraken te maken en eventueel professioneel advies in te winnen om een leningsovereenkomst op te stellen die aan alle vereisten voldoet.

Wanneer ouders een lening verstrekken aan hun kind, rijst vaak de vraag hoe deze lening fiscaal wordt behandeld. In het geval van een lening aan een kind gelden er specifieke regels met betrekking tot belastingheffing. Het is belangrijk om te weten dat de Belastingdienst kijkt naar de voorwaarden van de lening, zoals de rente en de terugbetalingsregeling, om te bepalen of het als een daadwerkelijke lening wordt beschouwd. Als de lening voldoet aan bepaalde criteria en als er rente wordt betaald die marktconform is, zal de Belastingdienst dit doorgaans beschouwen als een reguliere lening waarover geen belasting hoeft te worden betaald. Het is echter cruciaal om alle details van de lening goed vast te leggen en eventuele schenkingen correct te onderscheiden om problemen met belastingheffing te voorkomen.

Een veelgestelde vraag met betrekking tot leningen van ouders is of een familielening aftrekbaar is bij de Belastingdienst. In het algemeen zijn rentekosten die voortvloeien uit een lening aftrekbaar voor de inkomstenbelasting, mits deze lening wordt gebruikt voor de financiering van de eigen woning. Dit geldt ook voor leningen die zijn verstrekt door familieleden, zoals ouders. Het is echter belangrijk om te voldoen aan de voorwaarden en regels die gelden voor hypotheekrenteaftrek, en om alle benodigde documentatie en bewijsstukken te kunnen overleggen aan de Belastingdienst om aanspraak te kunnen maken op deze fiscale voordelen.