Een onderhandse lening is een lening die wordt verstrekt zonder tussenkomst van een financiële instelling, zoals een bank. Bij het afsluiten van een onderhandse lening tussen particulieren of bijvoorbeeld binnen familiekring, is het belangrijk om de rente correct te berekenen om misverstanden te voorkomen.

De rente op een onderhandse lening kan op verschillende manieren worden berekend. Een veelgebruikte methode is de lineaire renteberekening, waarbij de rente gelijk blijft gedurende de looptijd van de lening. Om de rente op een onderhandse lening te berekenen, volg je deze stappen:

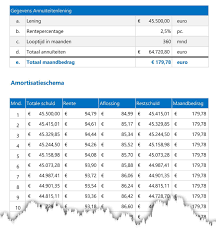

Stel dat je een onderhandse lening van €10.000 hebt afgesloten met een rentepercentage van 5%. De jaarlijkse rente bedraagt dan €500 (€10.000 x 0,05). De maandelijkse rente zou dan €41,67 zijn (€500 / 12).

Door deze stappen te volgen, kun je eenvoudig en nauwkeurig de rente op een onderhandse lening berekenen. Het is altijd verstandig om duidelijke afspraken te maken over de renteberekening en deze schriftelijk vast te leggen om eventuele geschillen in de toekomst te voorkomen.

Het is essentieel om het geleende bedrag nauwkeurig te bepalen bij het berekenen van de rente op een onderhandse lening. Door het exacte leenbedrag vast te stellen, leg je de basis voor een correcte renteberekening en zorg je voor duidelijkheid tussen de geldverstrekker en de lener. Een juiste bepaling van het geleende bedrag helpt bij het voorkomen van misverstanden en geschillen in de toekomst, waardoor beide partijen met vertrouwen de leningsovereenkomst kunnen aangaan.

Het is essentieel om het afgesproken rentepercentage nauwkeurig te noteren bij het berekenen van rente voor een onderhandse lening. Door het rentepercentage duidelijk vast te leggen, voorkom je misverstanden en onduidelijkheden tussen de partijen die betrokken zijn bij de leningsovereenkomst. Het correct noteren van het rentepercentage zorgt voor transparantie en helpt bij een vlotte afhandeling van de lening, waarbij beide partijen weten waar ze aan toe zijn gedurende de looptijd van de lening.

Bij het berekenen van de rente op een onderhandse lening is het belangrijk om goed te kijken naar de looptijd van de lening in jaren. De looptijd bepaalt namelijk mede hoeveel rente er uiteindelijk betaald zal worden over het geleende bedrag. Een langere looptijd kan resulteren in hogere totale rentekosten, terwijl een kortere looptijd kan leiden tot lagere rentelasten. Door rekening te houden met de looptijd van de lening, kun je een weloverwogen beslissing nemen over de financiële aspecten van de lening en ervoor zorgen dat je niet voor verrassingen komt te staan.

Een handige tip bij het berekenen van de rente op een onderhandse lening is om gebruik te maken van de formule voor renteberekening. Door de formule correct toe te passen, kun je nauwkeurig de rente per periode berekenen en een duidelijk inzicht krijgen in de totale kosten van de lening. Het gebruik van de formule zorgt voor transparantie en helpt bij het maken van geïnformeerde beslissingen over financiële leningen.

Een belangrijke tip bij het berekenen van de rente op een onderhandse lening is om de berekende rente toe te voegen aan het geleende bedrag voor het totale terug te betalen bedrag. Door de rente op te tellen bij het oorspronkelijke leenbedrag, krijg je een duidelijk beeld van het totale bedrag dat uiteindelijk terugbetaald moet worden. Dit zorgt voor transparantie en helpt bij het plannen van de financiële verplichtingen die gepaard gaan met de lening. Het is essentieel om deze berekening nauwkeurig uit te voeren om verrassingen of onduidelijkheden in de toekomst te voorkomen.

Het is essentieel om ervoor te zorgen dat alle betrokken partijen akkoord gaan met de berekening van de rente op een onderhandse lening. Door transparantie en duidelijke communicatie te waarborgen, kunnen eventuele misverstanden of conflicten in de toekomst worden voorkomen. Zorg ervoor dat alle voorwaarden en afspraken met betrekking tot de renteberekening schriftelijk worden vastgelegd en dat elke partij volledig begrijpt en instemt met de gehanteerde methode. Op deze manier wordt een solide basis gelegd voor een succesvolle en harmonieuze leningsovereenkomst tussen alle partijen.