Veel huiseigenaren overwegen op een gegeven moment om een persoonlijke lening in hun hypotheek op te nemen. Dit kan aantrekkelijk lijken, maar het is belangrijk om de voor- en nadelen zorgvuldig af te wegen voordat u deze stap zet.

Het is belangrijk om goed advies in te winnen bij een financieel adviseur voordat u besluit om een persoonlijke lening in uw hypotheek op te nemen. Zij kunnen u helpen bij het evalueren van de financiële consequenties en bepalen of deze stap geschikt is voor uw situatie.

Het opnemen van een persoonlijke lening in uw hypotheek kan verschillende voordelen met zich meebrengen. Een van de belangrijkste voordelen is dat u kunt profiteren van een mogelijk lagere rente op uw samengevoegde lening. Hypotheekrentes zijn doorgaans lager dan die van persoonlijke leningen, waardoor het consolideren van uw schulden in uw hypotheek kan resulteren in lagere maandelijkse kosten. Bovendien kan het samenvoegen van leningen leiden tot slechts één betaling per maand, waardoor het beheer van uw financiën eenvoudiger wordt. Het is echter essentieel om de specifieke voorwaarden en mogelijke consequenties zorgvuldig te overwegen voordat u deze beslissing neemt.

Het samenvoegen van een persoonlijke lening met uw hypotheek kan enkele nadelen met zich meebrengen die het overwegen waard zijn. Een van de belangrijkste nadelen is dat het verlengen van de looptijd van uw schuld kan leiden tot een hogere totale rentekost. Daarnaast vergroot u mogelijk de risico’s, aangezien uw huis als onderpand kan dienen voor de samengevoegde lening. Bovendien kunnen er extra kosten verbonden zijn aan het samenvoegen van leningen, zoals administratiekosten of boetes voor vervroegde aflossing van de persoonlijke lening. Het is daarom essentieel om deze nadelen zorgvuldig af te wegen en advies in te winnen bij een financieel adviseur voordat u besluit om een persoonlijke lening in uw hypotheek op te nemen.

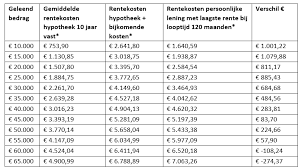

Het opnemen van een persoonlijke lening in uw hypotheek kan verschillende effecten hebben op uw maandelijkse kosten. In veel gevallen kan het samenvoegen van de leningen leiden tot lagere maandelijkse kosten, omdat hypothecaire rentetarieven doorgaans lager zijn dan die van persoonlijke leningen. Door de persoonlijke lening in uw hypotheek op te nemen, kunt u profiteren van deze lagere rente en dus een verlaging van uw totale maandelijkse betalingen realiseren. Het is echter belangrijk om ook rekening te houden met eventuele extra kosten die gepaard gaan met het samenvoegen van de leningen en om de algehele financiële impact zorgvuldig te evalueren voordat u deze beslissing neemt.

Het fiscale voordeel van het opnemen van een persoonlijke lening in uw hypotheek hangt af van verschillende factoren. In sommige gevallen kunt u profiteren van belastingvoordelen door de rente die u betaalt over uw hypotheeklening af te trekken van de belastingen. Dit kan resulteren in een vermindering van uw belastbaar inkomen en dus in lagere belastingafdrachten. Echter, het is essentieel om advies in te winnen bij een financieel adviseur om te bepalen of het samenvoegen van uw persoonlijke lening met uw hypotheek daadwerkelijk fiscaal voordelig is in uw specifieke situatie. Het is belangrijk om alle aspecten zorgvuldig te overwegen voordat u deze financiële beslissing neemt.

Wanneer u overweegt om een persoonlijke lening in uw hypotheek op te nemen, is het belangrijk om de risico’s goed te begrijpen. Een van de belangrijkste risico’s is dat u de looptijd van uw schuld verlengt, waardoor u uiteindelijk meer rente kunt betalen. Daarnaast vergroot het samenvoegen van leningen ook het risico op financiële problemen. Als u moeite heeft om aan uw betalingsverplichtingen te voldoen, kan dit leiden tot het in gevaar komen van uw huis als onderpand voor de samengevoegde lening. Het is daarom essentieel om zorgvuldig te overwegen of het opnemen van een persoonlijke lening in uw hypotheek de juiste keuze is en om eventuele risico’s met een financieel adviseur te bespreken.