Een huis kopen is een grote stap en daar komt vaak een hypotheek aan te pas. Het is belangrijk om te weten wat je maximale hypotheekbedrag is voordat je op zoek gaat naar een woning. Hier zijn enkele belangrijke factoren en tips om je te helpen bij het berekenen van je maximale hypotheek:

Je inkomen speelt een cruciale rol bij het bepalen van je maximale hypotheekbedrag. Over het algemeen geldt dat hoe hoger je inkomen is, hoe meer je kunt lenen. Zorg ervoor dat je al je inkomstenbronnen meeneemt in de berekening, inclusief bonussen of andere extra’s.

Naast je inkomen wordt er ook gekeken naar je vaste lasten, zoals huur, alimentatie, leningen of andere verplichtingen. Deze kosten hebben invloed op de hoogte van het bedrag dat je kunt lenen voor een hypotheek.

Het hebben van eigen middelen, zoals spaargeld of overwaarde van een vorige woning, kan gunstig zijn bij het berekenen van je maximale hypotheek. Hoe meer eigen geld je inbrengt, hoe lager het bedrag dat je moet lenen.

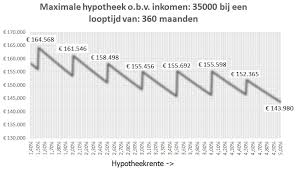

De hoogte van de rente en de looptijd van de hypotheek hebben ook invloed op het maximale bedrag dat je kunt lenen. Een lagere rente of een langere looptijd kunnen ervoor zorgen dat je meer kunt lenen.

Het berekenen van je maximale hypotheek kan ingewikkeld zijn en daarom is het verstandig om advies in te winnen bij een hypotheekadviseur. Zij kunnen jouw specifieke situatie beoordelen en een nauwkeurige berekening maken.

Door rekening te houden met bovenstaande factoren en tips kun je beter inschatten wat jouw maximale hypotheekbedrag is en welke woningen binnen jouw financiële mogelijkheden vallen.

Het is essentieel om je maximale hypotheekbedrag te bepalen op basis van zowel je inkomen als je vaste lasten. Door een gedegen inzicht te krijgen in je financiële situatie en rekening te houden met alle inkomsten en uitgaven, kun je een realistische inschatting maken van het bedrag dat je kunt lenen voor een hypotheek. Het vinden van de juiste balans tussen inkomen en vaste lasten is cruciaal bij het nemen van een weloverwogen beslissing over het kopen van een woning en het afsluiten van een passende hypotheek.

Bij het berekenen van je maximale hypotheek is het essentieel om rekening te houden met eventuele financiële verplichtingen zoals leningen of alimentatie. Deze verplichtingen hebben invloed op de hoogte van het bedrag dat je kunt lenen voor een hypotheek. Door deze kosten mee te nemen in je berekening, krijg je een realistisch beeld van wat financieel haalbaar is en voorkom je verrassingen in de toekomst. Het is belangrijk om een duidelijk overzicht te hebben van al je financiële verplichtingen, zodat je een weloverwogen beslissing kunt nemen bij het afsluiten van een hypotheek.

Het is verstandig om een adviseur in te schakelen om een gedegen berekening te laten maken voor een nauwkeurig beeld van je maximale hypotheekbedrag. Een hypotheekadviseur kan je helpen om alle relevante factoren in overweging te nemen en een gepersonaliseerde berekening te maken die aansluit bij jouw financiële situatie. Door professioneel advies in te winnen, kun je zeker zijn dat je goed geïnformeerd bent en de juiste beslissingen kunt nemen bij het kopen van een huis.

Het is verstandig om de hoogte van je eigen geld inbreng te overwegen bij het berekenen van je maximale hypotheekbedrag. Het hebben van eigen middelen, zoals spaargeld of overwaarde van een vorige woning, kan aanzienlijke invloed hebben op hoeveel je kunt lenen voor een hypotheek. Door meer eigen geld in te brengen, kun je mogelijk een lager bedrag lenen en daardoor gunstigere voorwaarden krijgen bij het afsluiten van een hypotheek. Het is daarom belangrijk om de optie van eigen inbreng serieus te overwegen en te kijken naar hoe dit jouw financiële situatie en maximale leencapaciteit kan beïnvloeden.

Het is essentieel om bij het berekenen van je maximale hypotheek niet alleen rekening te houden met het hypotheekbedrag zelf, maar ook met bijkomende kosten zoals notaris- en advieskosten. Deze extra kosten kunnen aanzienlijk zijn en dienen meegenomen te worden in de totale financiële planning voor de aankoop van een woning. Vergeet daarom niet om deze kosten op te nemen in je berekening, zodat je een realistisch beeld krijgt van wat je daadwerkelijk kunt lenen en besteden bij het kopen van een huis.

Het is essentieel om de actuele hypotheekrente te controleren om te begrijpen welke invloed dit heeft op je maximale hypotheekbedrag. De hoogte van de rente kan aanzienlijke gevolgen hebben voor de maandelijkse lasten en de totale kosten van je hypotheek. Door op de hoogte te zijn van de actuele rentetarieven, kun je een beter inzicht krijgen in hoeveel je kunt lenen en welke financiële verplichtingen daarbij komen kijken. Het vergelijken van verschillende rente-opties kan helpen bij het vinden van een hypotheek die past bij jouw financiële situatie en doelen.

Bij het berekenen van je maximale hypotheek is het belangrijk om rekening te houden met mogelijke toekomstige kosten en een buffer apart te zetten voor onvoorziene uitgaven. Het kopen van een huis brengt niet alleen de maandelijkse hypotheeklasten met zich mee, maar ook andere kosten zoals onderhoud, verzekeringen en eventuele verbouwingen. Door vooraf een buffer aan te leggen voor onverwachte uitgaven, kun je financiële tegenvallers opvangen en voorkom je dat je in de problemen komt bij onvoorziene situaties. Het creëren van financiële stabiliteit en zekerheid is essentieel bij het aangaan van een hypotheek en het kopen van een huis.

Neem de tijd om verschillende scenario’s door te nemen en kies de optie die het beste bij jouw situatie past. Het berekenen van je maximale hypotheek is een belangrijke stap bij het kopen van een huis. Door verschillende mogelijkheden te overwegen en rekening te houden met je inkomen, vaste lasten, eigen middelen en andere factoren, kun je een weloverwogen beslissing nemen die aansluit bij jouw financiële situatie en toekomstplannen. Het nemen van de juiste keuze kan helpen om financiële stabiliteit en gemoedsrust te waarborgen bij het aangaan van een hypotheek.