De aanschaf van een huis en het opbouwen van een pensioen zijn twee belangrijke financiële beslissingen in het leven. Maar hoe zijn deze twee eigenlijk met elkaar verbonden? In dit artikel duiken we in de relatie tussen hypotheek en pensioen.

Een hypotheek afsluiten is vaak een van de grootste financiële verplichtingen die mensen aangaan. Het is belangrijk om bij het kiezen van een hypotheek rekening te houden met uw huidige financiële situatie, maar ook met uw toekomstige pensioenplanning.

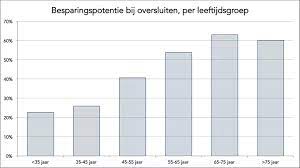

Naarmate u ouder wordt en dichter bij uw pensioendatum komt, wilt u wellicht uw woonlasten verlagen. Het aflossen van uw hypotheek kan hierbij helpen, omdat u na pensionering minder maandelijkse lasten heeft. Dit kan uw financiële situatie na pensionering aanzienlijk verbeteren.

Bij het kiezen van een hypotheek is het ook belangrijk om te kijken naar de flexibiliteit ervan. Sommige hypotheken bieden de mogelijkheid om extra af te lossen of de looptijd aan te passen. Dit kan handig zijn als u verwacht dat uw inkomen na pensionering zal dalen.

Om een goed doordachte beslissing te nemen over zowel uw hypotheek als uw pensioenvoorziening, is het verstandig om advies in te winnen bij een financieel adviseur. Zij kunnen u helpen om een plan op maat te maken dat rekening houdt met zowel uw huidige als toekomstige financiële behoeften.

Zoals we hebben gezien, zijn hypotheek en pensioenvoorziening nauw met elkaar verbonden als het gaat om uw algehele financiële gezondheid. Door deze twee aspecten goed op elkaar af te stemmen, kunt u werken aan een stabiele financiële toekomst.

Zorg ervoor dat je op tijd begint met het opbouwen van een pensioenpotje. Het vroegtijdig starten met het opbouwen van je pensioen is essentieel om een financieel stabiele toekomst te waarborgen. Door tijdig te investeren in je pensioenpotje, creëer je de mogelijkheid om later te genieten van een zorgeloze oude dag. Het is verstandig om bewust te zijn van de impact die het vroeg starten met pensioenopbouw kan hebben op je hypotheekplanning, aangezien beide aspecten nauw met elkaar verbonden zijn in je algehele financiële strategie.

Informeer bij een financieel adviseur over de mogelijkheden voor een hypotheek met pensioenopbouw. Een financieel adviseur kan u helpen bij het verkennen van hypotheekproducten die rekening houden met uw pensioendoelen en -behoeften. Door vroegtijdig advies in te winnen, kunt u een weloverwogen beslissing nemen over het afsluiten van een hypotheek die gunstig is voor zowel uw huidige als toekomstige financiële situatie.

Het is essentieel om goed na te denken over hoeveel geld je maandelijks wilt besteden aan zowel je hypotheek als je pensioen. Door een duidelijk budget vast te stellen voor deze twee belangrijke financiële verplichtingen, kun je een evenwichtige financiële planning creëren die rekening houdt met zowel je huidige als toekomstige behoeften. Het bepalen van een realistisch bedrag dat je comfortabel kunt besteden aan je hypotheek en pensioen zal helpen bij het opbouwen van financiële stabiliteit en zekerheid op de lange termijn.

Bij het plannen van uw hypotheek en pensioen is het essentieel om niet alleen te focussen op de basislasten, maar ook rekening te houden met eventuele extra kosten zoals verzekeringen en belastingen. Deze bijkomende kosten kunnen een aanzienlijke invloed hebben op uw financiële situatie op zowel korte als lange termijn. Door vooraf deze extra uitgaven in uw financiële planning op te nemen, kunt u realistische doelen stellen en zich beter voorbereiden op mogelijke financiële uitdagingen in de toekomst.

Het is essentieel om op de hoogte te blijven van veranderingen in wet- en regelgeving met betrekking tot hypotheken en pensioenen. Door op de hoogte te zijn van de laatste ontwikkelingen kunt u tijdig inspelen op eventuele wijzigingen die van invloed kunnen zijn op uw hypotheek en pensioenplanning. Het raadplegen van een financieel adviseur kan u helpen om te begrijpen hoe nieuwe regels uw financiële situatie kunnen beïnvloeden en om passende maatregelen te nemen om uw financiële toekomst veilig te stellen.

Overweeg om extra af te lossen op je hypotheek, vooral als je met pensioen gaat, om lagere maandelijkse lasten te krijgen. Door vooraf extra af te lossen, kun je de financiële druk na pensionering verlichten en genieten van een meer ontspannen financiële situatie. Het aflossen van je hypotheek kan helpen om je woonlasten te verlagen en zo meer ruimte te creëren voor andere uitgaven of om van je pensioen te genieten zonder zorgen over hoge maandelijkse kosten. Het is een slimme financiële zet om nu alvast voorbereidingen te treffen voor een comfortabele pensioentijd.

Het is verstandig om verschillende opties te overwegen voor het gebruik van je pensioengeld, zoals het afsluiten van een lijfrente of banksparen. Door te kijken naar diverse mogelijkheden kun je een weloverwogen keuze maken die past bij jouw financiële situatie en toekomstplannen. Het opbouwen van een aanvullend pensioen via een lijfrente of banksparen kan helpen om je financiële zekerheid na pensionering te vergroten en te zorgen voor een comfortabele oude dag.

Het is essentieel om je goed te laten informeren over de risico’s en mogelijkheden van zowel hypotheek als pensioensparen. Door een grondig inzicht te krijgen in hoe deze twee financiële aspecten met elkaar verweven zijn, kun je weloverwogen beslissingen nemen die van invloed zijn op je financiële toekomst. Het raadplegen van een professionele adviseur kan helpen bij het identificeren van mogelijke valkuilen en het benutten van kansen om zowel je hypotheeklasten als pensioenopbouw te optimaliseren.