Een hypotheek is een lening die wordt verstrekt door een financiële instelling, zoals een bank, om de aankoop van een huis of ander onroerend goed te financieren. Het is vaak de grootste financiële verplichting die mensen in hun leven aangaan. Hier zijn enkele belangrijke zaken die je moet weten over hypotheken:

Er zijn verschillende soorten hypotheken beschikbaar, waaronder:

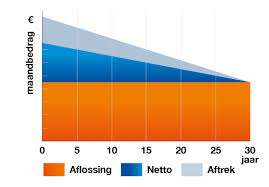

De rente die je betaalt op je hypotheek kan vast of variabel zijn. Bij een vaste rente blijft het rentepercentage gedurende de afgesproken periode gelijk, terwijl bij een variabele rente het percentage kan fluctueren op basis van marktomstandigheden. De looptijd van een hypotheek varieert meestal tussen de 10 en 30 jaar.

In Nederland is het mogelijk om de betaalde hypotheekrente af te trekken van de belasting. Dit kan aanzienlijk schelen in de maandelijkse kosten van je hypotheek. Het is belangrijk om te weten dat er regels en voorwaarden verbonden zijn aan deze fiscale aftrek.

Het afsluiten van een hypotheek is een grote beslissing die goed doordacht moet worden. Het is verstandig om advies in te winnen bij een financieel adviseur of hypotheekadviseur om ervoor te zorgen dat je de juiste keuze maakt die past bij jouw financiële situatie en toekomstplannen.

Kortom, het afsluiten van een hypotheek vereist zorgvuldige overweging en planning. Door goed geïnformeerd te zijn over de verschillende aspecten van hypotheken, kun je weloverwogen beslissingen nemen en zorgen voor financiële stabiliteit op lange termijn.

Het is van essentieel belang om ervoor te zorgen dat je een hypotheek afsluit die aansluit bij jouw specifieke financiële situatie. Door rekening te houden met factoren zoals je inkomen, uitgaven, toekomstplannen en risicobereidheid, kun je een weloverwogen keuze maken die niet alleen op korte termijn haalbaar is, maar ook op lange termijn financiële stabiliteit biedt. Het afstemmen van je hypotheek op jouw individuele behoeften en mogelijkheden is cruciaal om onnodige financiële stress en problemen in de toekomst te voorkomen.

Vergelijk verschillende hypotheekaanbieders om de beste rente en voorwaarden te vinden. Het is verstandig om niet overhaast te beslissen bij het afsluiten van een hypotheek, aangezien de rente en voorwaarden sterk kunnen variëren tussen verschillende aanbieders. Door grondig onderzoek te doen en offertes van diverse hypotheekverstrekkers te vergelijken, kun je de hypotheek vinden die het beste aansluit bij jouw financiële behoeften en situatie. Dit kan op lange termijn aanzienlijke besparingen opleveren en ervoor zorgen dat je een weloverwogen keuze maakt die past bij jouw wensen.

Bij het afsluiten van een hypotheek is het belangrijk om rekening te houden met bijkomende kosten, zoals advies- en afsluitkosten. Deze kosten kunnen aanzienlijk variëren per hypotheekverstrekker en kunnen invloed hebben op de totale kosten van je hypotheek. Het is verstandig om deze kosten in je financiële planning mee te nemen en goed te vergelijken tussen verschillende aanbieders, zodat je niet voor verrassingen komt te staan. Het transparant zijn over alle kosten die gepaard gaan met het afsluiten van een hypotheek is essentieel voor een weloverwogen beslissing en een gezonde financiële toekomst.

Het is essentieel om goed na te denken over de looptijd van je hypotheek en een keuze te maken die aansluit bij jouw financiële situatie en toekomstplannen. De looptijd van je hypotheek bepaalt niet alleen de maandelijkse kosten, maar ook hoe lang je aan je financiële verplichtingen gebonden bent. Kies daarom zorgvuldig tussen een kortere looptijd met hogere maandlasten en lagere totale kosten of een langere looptijd met lagere maandlasten maar hogere totale kosten. Het is belangrijk om de balans te vinden die het beste past bij jouw persoonlijke omstandigheden en doelen op de lange termijn.

Bij het afsluiten van een hypotheek is het belangrijk om rekening te houden met eventuele risico’s, zoals rentestijgingen in de toekomst. Een plotselinge stijging van de rente kan invloed hebben op de maandelijkse kosten van je hypotheek en daarmee op je financiële situatie. Het is verstandig om bij het kiezen van een hypotheekvorm en renteperiode ook te kijken naar mogelijke scenario’s in de toekomst en hierop voorbereid te zijn. Door proactief na te denken over risico’s en hierop in te spelen, kun je meer financiële zekerheid creëren voor de lange termijn.

Het is verstandig om voldoende spaargeld op te bouwen als buffer voor onverwachte situaties tijdens je hypotheekperiode. Onvoorziene gebeurtenissen zoals een plotselinge reparatie aan je huis, verlies van inkomen of medische kosten kunnen financiële druk veroorzaken. Door een reserve aan te leggen, kun je deze onverwachte kosten opvangen zonder in financiële problemen te komen en je hypotheekverplichtingen veiligstellen. Het hebben van een buffer biedt gemoedsrust en zekerheid in tijden van onzekerheid.

Het is van essentieel belang om je goed te laten informeren en adviseren door een financieel adviseur voordat je een hypotheek afsluit. Een financieel adviseur kan je helpen bij het begrijpen van de verschillende hypotheekopties, de bijbehorende voorwaarden en de financiële implicaties op lange termijn. Door hun expertise en ervaring kunnen zij je begeleiden bij het maken van een weloverwogen beslissing die aansluit bij jouw persoonlijke situatie en financiële doelen. Het inschakelen van een financieel adviseur kan je helpen om onnodige risico’s te vermijden en ervoor te zorgen dat je een hypotheek afsluit die past bij jouw behoeften en mogelijkheden.