Een persoonlijke lening kan een handige financiële oplossing zijn voor het realiseren van grote aankopen of het consolideren van schulden. Het is echter belangrijk om op zoek te gaan naar de goedkoopste opties om ervoor te zorgen dat u niet meer betaalt dan nodig is.

Voordat u een persoonlijke lening afsluit, is het essentieel om rekening te houden met verschillende factoren die van invloed zijn op de kosten:

Om de goedkoopste persoonlijke lening te vinden, kunt u de volgende tips in overweging nemen:

Door grondig onderzoek te doen en verschillende opties te overwegen, kunt u de goedkoopste persoonlijke lening vinden die past bij uw financiële behoeften en situatie.

Een persoonlijke lening is een vorm van lenen waarbij u een vast bedrag leent dat u in termijnen terugbetaalt, inclusief rente. Het is een lening op afbetaling waarbij u van tevoren weet hoeveel u maandelijks moet betalen en hoelang de looptijd van de lening is. Bij het afsluiten van een persoonlijke lening wordt de rentevoet vastgesteld, wat betekent dat deze gedurende de looptijd niet zal veranderen. Het geleende bedrag kan gebruikt worden voor diverse doeleinden, zoals het financieren van een grote aankoop, het consolideren van schulden of het bekostigen van een verbouwing. Het is belangrijk om goed te letten op de voorwaarden en kosten verbonden aan een persoonlijke lening om zo de goedkoopste optie te vinden die past bij uw financiële situatie.

Om de goedkoopste persoonlijke lening te vinden, is het essentieel om een grondige vergelijking te maken tussen verschillende kredietverstrekkers. Begin met het onderzoeken van de rentetarieven die zij aanbieden en let ook op eventuele bijkomende kosten, zoals administratiekosten. Het is verstandig om niet alleen te focussen op de laagste rente, maar ook de voorwaarden van de lening nauwkeurig te bekijken. Door kritisch te kijken naar alle aspecten van de lening en realistisch te zijn over uw eigen financiële behoeften, kunt u uiteindelijk de goedkoopste persoonlijke lening vinden die het beste aansluit bij uw situatie.

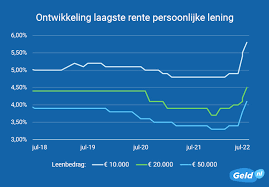

De kosten van een persoonlijke lening worden bepaald door verschillende factoren. Een belangrijke factor is de rentevoet die wordt gehanteerd. Hoe lager de rentevoet, hoe minder u uiteindelijk zult terugbetalen. Daarnaast speelt de looptijd van de lening een rol; een kortere looptijd kan leiden tot lagere totale kosten, maar hogere maandelijkse betalingen. Ook uw kredietwaardigheid is van invloed, aangezien uw kredietgeschiedenis en score bepalen welke rente u aangeboden krijgt. Het is dus verstandig om deze factoren in overweging te nemen bij het afsluiten van een persoonlijke lening om zo de kosten zo laag mogelijk te houden.

Bij een persoonlijke lening is het belangrijk om het onderscheid te begrijpen tussen een vaste en variabele rente. Een vaste rente betekent dat het rentepercentage gedurende de gehele looptijd van de lening hetzelfde blijft, waardoor u zekerheid heeft over de maandelijkse kosten. Aan de andere kant kan een variabele rente fluctueren op basis van marktomstandigheden, waardoor uw maandelijkse betalingen kunnen veranderen. Hoewel een vaste rente meer stabiliteit biedt, kan een variabele rente gunstiger zijn als de marktrente daalt. Het is essentieel om de voor- en nadelen van beide opties af te wegen en te kiezen wat het beste past bij uw financiële doelen en risicobereidheid.

Bij het afsluiten van een persoonlijke lening is het belangrijk om alert te zijn op eventuele verborgen kosten die de totale kosten van de lening kunnen beïnvloeden. Enkele veelvoorkomende verborgen kosten waar u op moet letten, zijn bijvoorbeeld administratiekosten, boetes voor vervroegde aflossing, verzekeringen en advieskosten. Deze extra kosten kunnen onverwacht opduiken en het totaalbedrag dat u uiteindelijk terugbetaalt aanzienlijk verhogen. Het is daarom verstandig om de voorwaarden van de lening zorgvuldig door te nemen en vragen te stellen aan de kredietverstrekker om een duidelijk beeld te krijgen van alle mogelijke kosten die gepaard gaan met het afsluiten van een persoonlijke lening.

Wanneer u ervoor kiest om uw persoonlijke lening vervroegd af te lossen, zijn er enkele zaken waarmee u rekening moet houden. In de meeste gevallen kunt u profiteren van financiële voordelen door eerder af te lossen, zoals het besparen op rentekosten. Echter, sommige kredietverstrekkers kunnen een boete of vergoeding in rekening brengen voor vervroegde aflossing om het verlies aan rente-inkomsten te compenseren. Het is daarom verstandig om de voorwaarden van uw lening te controleren en eventuele kosten voor vervroegde aflossing vooraf te bespreken met uw kredietverstrekker. Op die manier kunt u een weloverwogen beslissing nemen en de financiële gevolgen van vervroegde aflossing begrijpen.

Uw kredietscore heeft een aanzienlijke invloed op de rente die u aangeboden krijgt bij een persoonlijke lening. Kredietverstrekkers gebruiken uw kredietscore als een indicator van uw kredietwaardigheid en betalingsgeschiedenis. Hoe hoger uw kredietscore, hoe lager het risico dat u niet aan uw betalingsverplichtingen zult voldoen. Dit resulteert meestal in een lagere rente op de lening, omdat u wordt beschouwd als een minder risicovolle klant. Het is daarom belangrijk om uw kredietscore te onderhouden en te verbeteren om in aanmerking te komen voor gunstigere rentetarieven bij het afsluiten van een persoonlijke lening.