Een persoonlijke lening kan een handige financiële tool zijn om grote aankopen te financieren of onverwachte kosten op te vangen. Bij het afsluiten van een persoonlijke lening is het belangrijk om de rente goed te begrijpen en te berekenen, zodat u een weloverwogen beslissing kunt nemen.

De rente voor een persoonlijke lening wordt meestal uitgedrukt als een jaarlijks percentage, ook wel bekend als het jaarlijks kostenpercentage (JKP). Dit percentage wordt toegepast op het geleende bedrag en bepaalt hoeveel u extra moet betalen bovenop het terug te betalen kapitaal.

Stel dat u een persoonlijke lening van €10.000 afsluit met een rentepercentage van 5%. Dan betaalt u elk jaar 5% van het openstaande saldo aan rente. Als u de lening in termijnen terugbetaalt over bijvoorbeeld 5 jaar, zal het totale bedrag dat u betaalt hoger zijn dan €10.000 vanwege de rentekosten.

U kunt de rente voor een persoonlijke lening eenvoudig zelf berekenen met behulp van online tools of formules. Om de totale kosten van de lening te achterhalen, vermenigvuldigt u het geleende bedrag met het rentepercentage en de looptijd van de lening in jaren.

Als u een lening van €15.000 heeft afgesloten met een rentepercentage van 6% en een looptijd van 3 jaar, dan kunt u de totale rentekosten berekenen door: €15.000 x 0,06 (6%) x 3 = €2.700 aan totale rentekosten over de looptijd van de lening.

Het is belangrijk om goed geïnformeerd te zijn over de rente bij het afsluiten van een persoonlijke lening. Door de rentekosten te berekenen en te begrijpen, kunt u realistische verwachtingen hebben over hoeveel geld u daadwerkelijk zult terugbetalen. Vergeet niet om verschillende aanbieders te vergelijken om zo de beste deal voor uw persoonlijke lening te vinden.

Het is verstandig om de rentepercentages van verschillende geldverstrekkers te bekijken wanneer u een persoonlijke lening wilt afsluiten. Door rentetarieven te vergelijken, kunt u een beter inzicht krijgen in de kosten en voorwaarden die elke geldverstrekker biedt. Het kan lonend zijn om te zoeken naar de geldverstrekker met het laagste rentepercentage, omdat dit kan resulteren in lagere totale kosten voor uw lening. Het vergelijken van rentetarieven stelt u in staat om een weloverwogen beslissing te nemen en de meest voordelige optie te kiezen die past bij uw financiële behoeften.

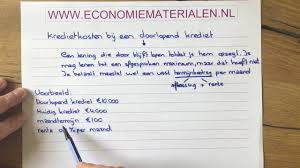

Het is essentieel om bij het berekenen van de rente voor een persoonlijke lening ook rekening te houden met eventuele bijkomende kosten, zoals administratiekosten en advieskosten. Deze extra kosten kunnen invloed hebben op het totale bedrag dat u uiteindelijk moet terugbetalen. Het is daarom verstandig om niet alleen naar het rentepercentage te kijken, maar ook naar alle mogelijke extra kosten die verbonden zijn aan de lening. Door deze bijkomende kosten in uw berekeningen mee te nemen, krijgt u een realistisch beeld van de totale financiële verplichtingen die gepaard gaan met het afsluiten van een persoonlijke lening.

Maak gebruik van online rekenhulpmiddelen om de totale kosten van de lening te berekenen. Deze handige tools kunnen u helpen om snel en nauwkeurig inzicht te krijgen in hoeveel rente u zult betalen over de looptijd van uw persoonlijke lening. Door gebruik te maken van deze rekenhulpmiddelen kunt u beter geïnformeerde beslissingen nemen en ervoor zorgen dat u een lening afsluit die past bij uw financiële situatie en behoeften.

Het vergelijken van de looptijden en voorwaarden van verschillende leningen is essentieel bij het berekenen van de rente voor een persoonlijke lening. Door verschillende leningsopties te onderzoeken en te vergelijken, krijgt u inzicht in hoe de duur van de lening en de bijbehorende voorwaarden van invloed zijn op de totale rentekosten die u zult betalen. Het is verstandig om niet alleen naar het rentepercentage te kijken, maar ook naar zaken als boetevrije aflossingen, flexibiliteit in termijnen en eventuele extra kosten. Op deze manier kunt u een weloverwogen beslissing nemen die past bij uw financiële situatie en doelen.

Het is belangrijk om bij het berekenen van de rente voor een persoonlijke lening rekening te houden met eventuele boetes bij vervroegd aflossen. Sommige kredietverstrekkers brengen kosten in rekening als u besluit om uw lening eerder af te lossen dan afgesproken. Deze boetes kunnen invloed hebben op de totale kosten van uw lening en dienen daarom meegenomen te worden in uw financiële planning. Het is verstandig om de voorwaarden rondom vervroegd aflossen goed door te nemen voordat u een persoonlijke lening afsluit, zodat u niet voor verrassingen komt te staan tijdens het aflossingsproces.

Het berekenen van de rente voor een persoonlijke lening kan soms ingewikkeld zijn, vooral als er verschillende variabelen en opties in het spel zijn. In dergelijke gevallen is het verstandig om advies in te winnen bij een ervaren financieel adviseur. Een financieel adviseur kan u helpen om de rentekosten nauwkeurig te berekenen en uitleggen hoe deze kosten zich verhouden tot uw financiële situatie en doelen. Door professioneel advies in te winnen, kunt u weloverwogen beslissingen nemen en ervoor zorgen dat u de beste leningsovereenkomst vindt die past bij uw behoeften.