Een doorlopend krediet en een hypotheek zijn beide vormen van leningen die worden gebruikt voor financiële doeleinden, maar er zijn belangrijke verschillen tussen de twee. Het is essentieel om deze verschillen te begrijpen voordat u besluit welke lening het beste bij uw situatie past.

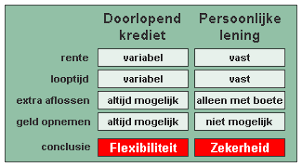

Een doorlopend krediet is een flexibele vorm van lenen waarbij u geld kunt opnemen tot een bepaalde limiet. U betaalt alleen rente over het bedrag dat u daadwerkelijk heeft opgenomen. Het is een handige optie voor onverwachte uitgaven of als buffer voor financiële tegenvallers. U kunt het afgeloste bedrag opnieuw opnemen, zolang u binnen de afgesproken limiet blijft.

Een hypotheek is een lening die wordt gebruikt om een huis te kopen. Het huis dient als onderpand voor de lening, wat betekent dat als u de lening niet terugbetaalt, de geldverstrekker het recht heeft om uw huis te verkopen om het geleende bedrag terug te krijgen. Een hypotheek heeft vaak een vaste looptijd en rente, waardoor u maandelijks een vast bedrag aflost.

Het is belangrijk om zorgvuldig te overwegen welke lening het beste past bij uw financiële behoeften en doelen. Een doorlopend krediet kan handig zijn voor kortetermijnfinanciering of onverwachte kosten, terwijl een hypotheek geschikt is voor langdurige investeringen zoals het kopen van een huis. Neem altijd contact op met een financieel adviseur voordat u belangrijke financiële beslissingen neemt.

Een doorlopend krediet is een flexibele leenvorm waarbij u de mogelijkheid heeft om geld op te nemen tot een vooraf bepaalde limiet. Het biedt de vrijheid om alleen rente te betalen over het daadwerkelijk opgenomen bedrag en geeft u de flexibiliteit om afgeloste bedragen opnieuw op te nemen. Dit type lening kan handig zijn voor onverwachte uitgaven of als financiële buffer, maar het is belangrijk om verantwoordelijk met deze flexibiliteit om te gaan en ervoor te zorgen dat u de lening tijdig en volgens afspraak aflost.

Een doorlopend krediet is een flexibele leenvorm waarbij u geld kunt opnemen tot een vooraf bepaalde limiet. Het biedt de mogelijkheid om opgenomen bedragen weer aan te vullen, waardoor het een handige optie kan zijn voor onverwachte uitgaven of als financiële buffer. Het is belangrijk om bewust om te gaan met een doorlopend krediet en alleen geld op te nemen wanneer dat echt nodig is, om onnodige schulden te voorkomen.

Een doorlopend krediet is een flexibele leenvorm waarbij u de mogelijkheid heeft om geld op te nemen tot een vooraf vastgestelde limiet. Het biedt financiële vrijheid doordat u alleen rente betaalt over het opgenomen bedrag en niet over het volledige kredietbedrag. Dit type lening is handig voor onverwachte uitgaven of als buffer voor financiële tegenvallers, aangezien u het afgeloste bedrag opnieuw kunt opnemen binnen de afgesproken limiet. Het is belangrijk om verantwoordelijk om te gaan met een doorlopend krediet en alleen geld op te nemen wanneer dat echt nodig is.

Een hypotheek is een langlopende lening die wordt gebruikt om een huis te kopen. Het is een belangrijke financiële verplichting waarbij het gekochte huis dient als onderpand voor de lening. Het afsluiten van een hypotheek vereist zorgvuldige planning en overwegingen, zoals de hoogte van de lening, de looptijd en het type rente. Het is essentieel om advies in te winnen bij een financieel adviseur om ervoor te zorgen dat u de juiste hypotheek kiest die past bij uw financiële situatie en toekomstplannen.

Een hypotheek is een lening die wordt verstrekt voor de aankoop van onroerend goed, zoals een huis. Het is een langetermijnverplichting waarbij het gekochte huis dient als onderpand voor de lening. Door het afsluiten van een hypotheek kunt u uw droom van het bezitten van een eigen woning realiseren. Het is belangrijk om zorgvuldig de voorwaarden en rentetarieven van verschillende hypotheekaanbieders te vergelijken om de beste optie te kiezen die past bij uw financiële situatie en toekomstplannen.