Een hypotheek afsluiten is een grote financiële beslissing die invloed heeft op uw leven op lange termijn. Een van de belangrijkste vragen die u zich moet stellen bij het afsluiten van een hypotheek is: hoeveel geld kunt u lenen?

De hoogte van het bedrag dat u kunt lenen voor een hypotheek wordt bepaald door verschillende factoren, waaronder uw inkomen, eventuele schulden, uw spaargeld en de waarde van het huis dat u wilt kopen. Banken en geldverstrekkers zullen uw financiële situatie grondig analyseren voordat zij bepalen hoeveel zij bereid zijn u te lenen.

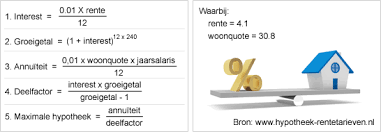

Uw inkomen speelt een cruciale rol bij het bepalen van uw leencapaciteit. Over het algemeen geldt dat u niet meer dan een bepaald percentage van uw bruto inkomen mag besteden aan hypotheeklasten. Dit percentage kan variëren, maar ligt meestal tussen de 30% en 40%.

Daarnaast kijken geldverstrekkers naar eventuele andere schulden die u heeft, zoals persoonlijke leningen of creditcardschulden. Deze schulden verminderen uw beschikbare budget voor hypotheeklasten en kunnen dus invloed hebben op het bedrag dat u kunt lenen.

Ook uw spaargeld en de waarde van het huis spelen een rol bij het bepalen van uw leencapaciteit. Hoe meer eigen geld u inbrengt bij de aankoop van een huis, hoe minder u hoeft te lenen. Daarnaast zal de bank ook kijken naar de waarde van het huis als onderpand voor de lening.

Kortom, bij het bepalen van hoeveel geld u kunt lenen voor een hypotheek zijn diverse factoren van belang. Het is verstandig om advies in te winnen bij een financieel adviseur om te achterhalen wat voor u de optimale leencapaciteit is en welke hypotheekvorm het beste bij uw situatie past.

Met een hypotheek kunt u een eigen woning kopen en hiermee vermogen opbouwen. Door het investeren in onroerend goed heeft u de mogelijkheid om op lange termijn waarde te creëren en uw financiële toekomst veilig te stellen. Een eigen woning kan dienen als een solide investering die niet alleen zorgt voor een stabiele woonsituatie, maar ook als een bron van vermogensgroei kan fungeren. Met elke aflossing van uw hypotheek bouwt u meer eigen vermogen op in uw huis, waardoor u op den duur over meer financiële stabiliteit en mogelijkheden beschikt.

Het afsluiten van een hypotheek stelt u in staat om te profiteren van eventuele waardestijgingen van de woning. Als de waarde van uw huis in de loop der jaren stijgt, kunt u hier als huiseigenaar van profiteren door bijvoorbeeld uw huis te verkopen met winst of door een tweede hypotheek af te sluiten op basis van de gestegen waarde. Op deze manier kan een hypotheek niet alleen dienen als financiering voor uw woning, maar ook als een investering die op lange termijn rendement kan opleveren.

Dankzij een hypotheek kunt u direct over meer financiële middelen beschikken om uw droomhuis te kunnen kopen. Door het lenen van geld voor een hypotheek wordt het mogelijk om op korte termijn een grotere investering te doen in de aankoop van een huis, zonder dat u het volledige aankoopbedrag zelf hoeft te financieren. Hierdoor wordt het realiseren van uw woondromen binnen handbereik gebracht en kunt u sneller genieten van uw nieuwe thuis.

De rente op een hypotheek kan fiscaal aftrekbaar zijn, wat kan leiden tot belastingvoordeel. Dit betekent dat de rente die u betaalt over uw hypotheekbedrag in mindering gebracht kan worden op uw belastbaar inkomen. Hierdoor betaalt u uiteindelijk minder belasting, waardoor het hebben van een hypotheek niet alleen gunstig is voor het financieren van uw huis, maar ook voor het verminderen van uw belastingdruk.

Een van de voordelen van het lenen van geld voor een hypotheek is dat het stabiliteit en zekerheid biedt, doordat de maandelijkse lasten voor langere tijd vastliggen. Door het afsluiten van een hypotheek weet u precies welk bedrag u maandelijks moet betalen gedurende de looptijd van de lening. Dit geeft rust en zekerheid, omdat u niet voor verrassingen komt te staan door schommelingen in rentetarieven of andere financiële omstandigheden. Het biedt een gevoel van controle over uw financiën en geeft u de mogelijkheid om uw budget op lange termijn te plannen en beheren.

Hoge maandelijkse hypotheeklasten kunnen een zware financiële last vormen voor huiseigenaren. Wanneer het bedrag dat maandelijks aan hypotheek moet worden betaald te hoog is in verhouding tot het inkomen, kan dit leiden tot financiële stress en beperkingen in het dagelijks leven. Het kan invloed hebben op de mogelijkheid om te sparen, andere belangrijke uitgaven te doen of onverwachte kosten op te vangen. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met de betaalbaarheid op lange termijn en eventuele risico’s goed te overwegen.

Een grote hypotheekschuld kan leiden tot beperkingen in uw financiële vrijheid en flexibiliteit. Wanneer u een aanzienlijk bedrag leent voor een hypotheek, kan dit betekenen dat een groot deel van uw inkomen wordt besteed aan het aflossen van de lening en de bijbehorende rente. Dit kan ervoor zorgen dat u minder ruimte heeft voor andere uitgaven, zoals sparen voor toekomstige doelen of onvoorziene uitgaven. Bovendien kan een hoge hypotheekschuld ook belemmerend werken bij het aangaan van nieuwe financiële verplichtingen of het reageren op veranderende omstandigheden in uw leven. Het is daarom belangrijk om goed na te denken over hoeveel geld u wilt lenen voor een hypotheek en wat de mogelijke gevolgen hiervan kunnen zijn voor uw financiële situatie op lange termijn.

Bij tegenvallende ontwikkelingen op de huizenmarkt kan het risico bestaan dat u met een restschuld blijft zitten wanneer u een hypotheek afsluit. Als de waarde van uw huis daalt en u genoodzaakt bent om uw woning te verkopen, kan het voorkomen dat de verkoopopbrengst lager is dan het openstaande hypotheekbedrag. In dat geval blijft u zitten met een restschuld die u alsnog moet aflossen, wat financiële consequenties met zich mee kan brengen. Het is daarom belangrijk om bij het afsluiten van een hypotheek rekening te houden met dit risico en eventueel passende maatregelen te treffen om dit scenario te voorkomen of op te vangen.