Een persoonlijke lening en een hypotheek zijn allebei vormen van leningen, maar ze verschillen op belangrijke punten. Het is essentieel om te begrijpen wat elk type lening inhoudt voordat u een financiële beslissing neemt.

Een persoonlijke lening is een lening waarbij u een vast bedrag leent dat u in termijnen terugbetaalt over een vooraf bepaalde periode. De rente op een persoonlijke lening is meestal hoger dan die van een hypotheek, omdat het risico voor de geldverstrekker groter is.

Met een persoonlijke lening kunt u geld lenen voor verschillende doeleinden, zoals het financieren van een auto, het doen van verbouwingen aan uw huis of het consolideren van schulden. Het geleende bedrag wordt in één keer uitbetaald en de aflossingen zijn vastgesteld.

Een hypotheek is een specifieke lening die wordt gebruikt om onroerend goed te kopen. Het pand dat u koopt, dient als onderpand voor de lening. Dit betekent dat als u de hypotheek niet kunt terugbetalen, de geldverstrekker het recht heeft om het pand te verkopen om hun geld terug te krijgen.

De rente op een hypotheek is over het algemeen lager dan die op een persoonlijke lening, omdat de geldverstrekker minder risico loopt. Hypotheken hebben vaak langere looptijden (bijvoorbeeld 15 tot 30 jaar) en bieden flexibele aflossingsmogelijkheden.

Of u nu kiest voor een persoonlijke lening of een hypotheek hangt af van uw financiële situatie en uw doelen. Als u bijvoorbeeld snel geld nodig heeft voor kleinere uitgaven, kan een persoonlijke lening geschikter zijn. Als u echter van plan bent om onroerend goed te kopen, is een hypotheek waarschijnlijk de beste optie.

Het is altijd verstandig om advies in te winnen bij financiële experts voordat u grote financiële beslissingen neemt. Zij kunnen u helpen bij het bepalen welk type lening het beste aansluit bij uw behoeften en budget.

Wanneer u overweegt om een persoonlijke lening of hypotheek af te sluiten, is het belangrijk om goed geïnformeerd te zijn over de verschillen tussen beide opties. Een persoonlijke lening biedt flexibiliteit voor diverse doeleinden, terwijl een hypotheek specifiek gericht is op de aankoop van onroerend goed. Door de rentevoeten en terugbetalingsvoorwaarden van elk type lening te begrijpen, kunt u een weloverwogen beslissing nemen die aansluit bij uw financiële behoeften en doelen. Het raadplegen van financiële experts kan u helpen om de juiste keuze te maken die past bij uw individuele situatie.

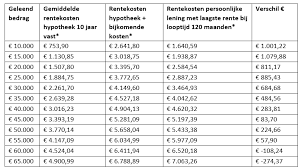

De rentetarieven voor een persoonlijke lening en hypotheek zijn belangrijke factoren om rekening mee te houden bij het kiezen van de juiste lening. Over het algemeen liggen de rentetarieven voor een hypotheek lager dan die voor een persoonlijke lening, omdat hypotheken meestal worden gedekt door onderpand, zoals onroerend goed. Het is verstandig om goed te letten op de rentevoeten en de voorwaarden die gelden bij beide leningsopties, zodat u een weloverwogen beslissing kunt nemen die past bij uw financiële doelen en situatie.

Bij het overwegen van een persoonlijke lening of hypotheek is het belangrijk om rekening te houden met eventuele extra kosten die kunnen optreden. Naast de rente die u betaalt, kunnen er ook andere kosten zijn, zoals administratiekosten, advieskosten, notariskosten en belastingen. Deze extra kosten kunnen aanzienlijk bijdragen aan de totale kosten van uw lening of hypotheek. Het is verstandig om deze extra kosten in uw financiële planning op te nemen en te begrijpen hoe ze van invloed kunnen zijn op uw budget en terugbetalingscapaciteit.

Budgettering is een essentieel onderdeel bij het overwegen van een persoonlijke lening en hypotheek. Door een gedetailleerd budget op te stellen, krijgt u inzicht in uw financiële situatie en kunt u bepalen hoeveel u zich kunt veroorloven om maandelijks aan aflossingen te besteden. Het helpt ook om eventuele financiële risico’s te identificeren en te plannen voor onvoorziene uitgaven. Door uw budget zorgvuldig te beheren, kunt u ervoor zorgen dat u uw leningen op een verantwoorde manier aflost en uw financiële gezondheid behoudt op de lange termijn.

Het is verstandig om advies in te winnen bij een financieel adviseur voordat u beslissingen neemt over het afsluiten van een persoonlijke lening of hypotheek. Een deskundige kan u helpen om de voor- en nadelen van beide opties te begrijpen, rekening houdend met uw specifieke financiële situatie en doelen. Door advies in te winnen, kunt u een weloverwogen keuze maken die aansluit bij uw behoeften en u helpen om financiële valkuilen te vermijden.

Het is verstandig om bij het overwegen van een persoonlijke lening en hypotheek rekening te houden met het opbouwen van een financiële reserve. Een financiële reserve kan dienen als buffer voor onvoorziene uitgaven, zoals medische noodgevallen of onverwachte reparaties. Door vooraf een reserve aan te leggen, kunt u voorkomen dat u in financiële problemen komt en uw leningen niet meer kunt aflossen. Het hebben van een financiële reserve geeft u gemoedsrust en zorgt ervoor dat u beter bent voorbereid op eventuele tegenvallers in de toekomst.